Rådighedsbeløbet er et centralt pejlemærke for, om man har en sund økonomi. Når man har et tilstrækkeligt rådighedsbeløb, er ens økonomi sund. Det er ligeledes en vigtig faktor, som banker ser på, når de modtager ansøgninger om lån.

Uanset om man er på udkig efter et forbrugslån eller et samlelån, vil rådighedsbeløbet være afgørende for bankens evaluering af din kreditværdighed. Dog kan de nye online banker ofte være behjælpelige, hvis ens traditionelle bank stiller for høje krav til rådighedsbeløb.

Men hvad er rådighedsbeløb, og hvor stort bør det være i 2024? Lad os dykke ned i det.

Hvad er ens rådighedsbeløb?

Rådighedsbeløb er det beløb, du har til rådighed hver måned efter alle dine faste udgifter er betalt. De faste udgifter inkluderer boligudgifter, forsikringer, transport, abbonementer, eventuel gæld med mere. Med andre ord er der tale om udgifter, der i princippet alle kunne være tilmeldt Betalingsservice.

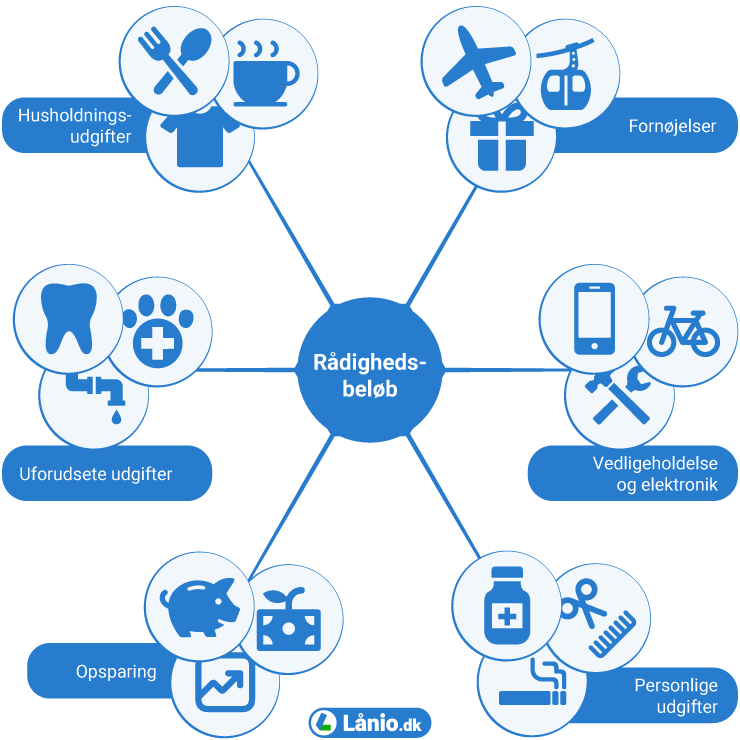

Hvad dækker rådighedsbeløbet så? Rådighedsbeløbet bruges til variable udgifter, der inkluderer:

- Husholdningsudgifter (eksempelvis til mad, drikke, sko og tøj)

- Fornøjelser, ferier og gaver

- Udgifter til ting og elektronik, der får hverdagen til at fungere (udskiftning eller reparation af eksempelvis computer, telefon, bil, cykel, køleskab osv.)

- Øvrige personlige udgifter, herunder udgifter til medicin, frisør, rygning osv.

- Opsparing

- Uforudsete udgifter

Troværdig kildeForbrugerrådet TænkForbrugerrådet Tænks Økonomi- og Gældsrådgivning tilbyder gratis rådgivning til dig, der har lav indkomst, lavt rådighedsbeløb og gæld.Åbn kilde Forbrugerrådet Tænk skriver: “Når du har et passende rådighedsbeløb, er din økonomi sund”. Her kan det tilføjes, at man skal have et passende rådighedsbeløb samtidig med, at man afdrager på eventuel gæld, før ens økonomi er rigtig sund og bæredygtig.

Hvordan beregner man sit rådighedsbeløb?

At beregne ens rådighedsbeløb er en relativ simpel proces. Først skal du udregne din samlede indkomst efter skat. Dernæst skal du have et overblik over alle dine faste udgifter.

Her er et eksempel:

| Indtægter | Beløb |

|---|---|

| Løn efter skat | 20.000 kroner |

| Faste udgifter | Beløb |

|---|---|

| Husleje | 7.000 kroner |

| Forsikring | 500 kroner |

| Transport | 1.000 kroner |

| Mobilabonnement | 300 kroner |

| Fitness | 200 kroner |

| Gældsafdrag | 2.000 kroner |

Mens regnestykket er simpelt, er det selvfølgelig vigtigt, at man har de rigtige tal at regne med - eller med andre ord, at man er klar over alle ens faste gennemsnitlige udgifter per måned, og desuden ved hvad ens løn efter skat er.

Eksempel på udregning af rådighedsbeløb

Når vi har overblik over løn efter skat samt faste udgifter, udregnes rådighedsbeløbet på følgende måde:

Rådighedsbeløb = Indtægter - Faste udgifter

Når vi har overblik over løn efter skat samt faste udgifter, udregnes rådighedsbeløbet på følgende måde:

Rådighedsbeløb = Indtægter - Faste udgifter

I tilfældet med de ovennævnte tal, ser udregningen sådan her ud:

Rådighedsbeløb = 20.000 - (7.000 + 500 + 1.000 + 300 + 200 + 2.000)

Rådighedsbeløb = 20.000 - 11.000 = 9.000 kroner

Med andre ord, da de faste udgifter i dette eksempel er på 11.000 kroner, der trækkes fra indtægt efter skat på 20.000 kroner, er rådighedsbeløbet 9.000 kroner.

Hvorfor er rådighedsbeløb så vigtigt for banker?

Når man ansøger om et lån, vil ens bank altid lave en vurdering af ens kreditværdighed. Rådighedsbeløbet er afgørende for banker, når de foretager en vurdering af, hvorvidt man kan låne penge. Det gælder uanset om man er på udkig efter et boliglån, indskudslån, billån, privatlån eller samlelån.

Bankerne vil på den ene side gerne se, at du efter et eventuelt lån stadig har tilstrækkeligt med midler til at få tingene til at hænge sammen. Hvis rådighedsbeløbet bliver for småt, er det samtidig mere risikabelt for banken at udlåne penge. Størrelsen på ens rådighedsbeløb kan altså derfor definere, om de vil godkende et lån og på hvilke vilkår.

Rådighedsbeløb er ligeledes et centralt begreb i forhold til gældssanering. Gældssanering er en juridisk proces, hvor en del af din gæld bliver afskrevet, og du laver en afdragsordning for den resterende gæld. Processen er kompleks og kræver, at du opfylder bestemte betingelser. Hvis du ansøger om gældssanering, vil din økonomi blive undersøgt nøje. Her er dit rådighedsbeløb afgørende. Din gæld skal nemlig være så stor, at du ikke har et rimeligt rådighedsbeløb tilbage efter de faste udgifter og gældsafdrag. Her tager man højde for dine nødvendige leveomkostninger.

Hvilken rolle spiller Finanstilsynet?

Finanstilsynet spiller en vigtig rolle i forhold til krav om rådighedsbeløbet. Det er nemlig dem, der fastsætter retningslinjerne for, hvilke betingelser banker skal opfylde for at kunne tilbyde lån. Finanstilsynet har siden 2010 - i kølvandet på finanskrisen - pålagt bankerne at bruge rådighedsbeløb som et parameter blandt andre, når potentielle låntagere skal kreditvurderes.

Finanstilsynet kræver ikke et specifikt rådighedsbeløb, men har i stedet lavet en vejledning som bankerne bruger som en af flere variabler, når de skal kreditvurdere. Bankerne er ikke forpligtet til at følge disse anbefalinger, men mange banker vil gøre det alligevel. Det gør de for at sikre forbrugeren mod, at man sætter sig for dyrt, ligesom det er for at beskytte banken mod at give lån til kunder, der måske ikke vil kunne betale tilbage.

Nogle banker ser også gerne, at man har et højere rådighedsbeløn end Finanstilsynets minimumskrav. Særligt hvis man er vant til at have et højt forbrug.

Finanstilsynets anbefalinger går på, at ens rådighedsbeløb som enlig er på 5.000 - 6.000 kroner om måneden. For samlevende anbefaler Finanstilsynet, at man har 8.500 - 10.000 kroner om måneden. Derudover anbefales det, at man har 2.500 kroner ekstra per måned per barn. For en familie med to børn, gælder det dermed, at man skal have 13.500 - 15.000 kroner i rådighedsbeløb, for at have det rådighedsbeløb, der anbefales, blandt andet i forbindelse med at låne til et hus. Ens rådighedsbeløb som enlig med et barn anbefales at være minimum 7.500 - 8.500 kr.

Nogle vil kunne leve for mindre, mens andre har behov for et større rådighedsbeløb. Disse tal vil dog altid være et af flere pejlemærker for banken, når de vurderer om ens økonomi er robust nok til at låne til et hus. Andre centrale pejlemærker for en bank vil være en potentiel låners årsløn, ens opsparing, personlige forhold som alder uddannelse og job samt ens gæld og gældsfaktor.

Hvad er et godt rådighedsbeløb i 2024?

Finanstilsynet har lavet en vejledning som bankerne bruger som pejlemærker, når de foretager kreditvurderinger. Det er dog op til bankerne at foretage en individuel kreditvurdering, hvor de også bruger andre parametre såsom gældsfaktor.

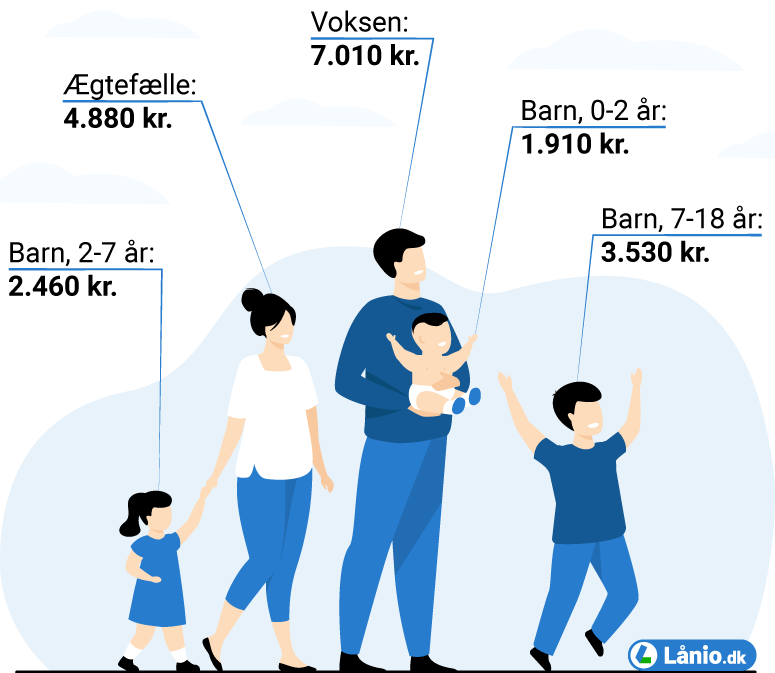

De vejledende tal for rådighedsbeløb i 2024 er:

- Enlige: 7.010 kroner

- Ægtefæller 7.010 + 4.880 = 11.890 kroner

Derudover skal der lægges penge til per barn.

- 0-2 år: 1.910 kroner

- 2-7 år: 2.460 kroner

- 7-18 år: 3.530 kroner

Et ægtepar med tre børn - en i hver aldersgruppe - skal derfor vejledende have et rådighedsbeløb på 19.790 kroner.

Hvor kan man spare?

Det er ofte i kategorien ‘fornøjelser og fritid’, at der er mange penge at hente. Hvis man ønsker at låne penge til bolig, kan det være, at man kan undvære eksempelvis et par ferier.

Nogle vil også kunne spare på madkontoen - eksempelvis ved at købe mindre takeaway, lede efter tilbud eller købe mere ind færre gange, så man undgår de unødvendige køb.

Som næste afsnit vil behandle, vil man som huskøber få tjekket om ens rådighedsbeløb lever op til ens banks krav, for lån til huskøb. Eftersom ens rådighedsbeløb er det beløb, der er tilbage efter alle de faste udgifter er betalt, er det her, det er sjovt at spare for potentielle huskøbere. Måske kan man finde billigere internet eller i en periode afmelde ens fitness- eller streamingabbonnement, for at komme 1.000 eller 2.000 kroner tættere på, at nå de fastsatte standarder for rådighedsbeløb.

Rådighedsbeløb og lån

Hvor stort et rådighedsbeløb man skal have, afhænger af personlige behov og livsstil. Nogle har et stort forbrug, mens andre værdsætter tid højere end forbrug. Ønsker man at låne fra et pengeinstitut, er ovenstående vejlendende tal dog gode at forholde sig til.

Har man fået afslag på lån fra sin traditionelle bank, kan det være en idé at se mod låneformidlere som Lånio.dk. Det skyldes, at de nye online banker ofte ikke vil stille ligeså høje krav til faktorer som rådighedsbeløb og gældsfaktor.

Øg dit rådighedsbeløb med samlelån

Og faktisk kan en type af lån hjælpe nogle forbrugere med at få et højere rådighedsbeløb. Hvis man har flere dyre lån, kan et samlelån på sigt være fordelagtigt. Et samlelån fungerer ved, at du tager et nyt lån, som du bruger til at betale alle dine gamle lån ud med. På den måde kan du samle dine mange forskellige lån under et enkelt lån, hvilket ofte kan resultere i lavere månedlige afdrag og dermed et større rådighedsbeløb.

Lige meget om du ønsker et samlelån eller et forbrugslån, er det altid vigtigt at undersøge og sammenligne forskellige tilbud grundigt, inden du beslutter dig for et lån, for at sikre, at det rent faktisk vil være en fordel for dig. Alle økonomier er unikke - derfor kræver det en grunding, individuel vurdering, når man skal beslutte om man kan forbedre sin økonomi med et lån.

Ved at bruge værktøjer som Lånio.dk kan du nemt finde det bedste lån til dine behov og sikre, at du kan håndtere tilbagebetalingen uden at sætte for meget pres på din økonomi. Vi giver en let oversigt over hvor meget du skal tilbagebetale hver måned, hvis du låner via en af vores samarbejdspartnere. Samtidig samarbejder vi med banker med fleksible lånevilkår, hvilket betyder, at du har en højere mulighed for at låne via os end via traditionelle banker. Det betyder også, at du kan lægge en plan for tilbagebetaling, der harmonerer med din unikke økonomiske situation.

Læs flere guides om din privatøkonomi her:

- Hvad er rentefradrag og hvordan beregner man det

- Gældsbrev: Hvad er det, og hvordan kan man drage fordel af det?

- Hvad betyder rådighedsbeløb, og hvor stort bør det være?

- Alle banker i Danmark: De bedste, de værste og de største

- Refinansiering af lån med bedre rentesats

- 6 sparetips til hverdagen: Spar penge med disse lette tricks

- Nominel og effektiv rente: Hvad er forskellen og hvordan udregner du dem?

- Hvad er forskellen på hovedstol, restgæld og låneprovenu?

- Sådan organiserer du dit husholdningsbudget